ข่าว

ข่าว  ข้อมูลเหรียญ

ข้อมูลเหรียญ  แนะนำสื่อ

แนะนำสื่อ

โทเคนโพสต์รายงานเมื่อวันที่ 24 ว่า จากข้อมูลการวิจัยของคริปโตดอทคอม(Crypto.com) พบว่า แม้เศรษฐกิจโทเคนของโซลานา(SOL) จะได้รับการออกแบบมาเพื่อสนับสนุนการเติบโตของระบบนิเวศแบบกระจายศูนย์ด้วยกลไกการจัดการอุปทาน การควบคุมเงินเฟ้อ และระบบจูงใจต่างๆ แต่ยังคงเผชิญกับ *ความท้าทายด้านโครงสร้าง* ในแง่ของความยั่งยืนในระยะยาวและระดับของการกระจายอำนาจที่แท้จริง

โซลานา(SOL) เป็นคริปโทเคอร์เรนซีพื้นฐานของบล็อกเชนโซลานา โดยไม่มีการกำหนดเพดานจำนวนโทเคนสูงสุด ขณะนี้มีอุปทานรวมประมาณ 590 ล้านเหรียญ และมีโทเคนในระบบหมุนเวียนมากกว่า 479 ล้านเหรียญ หรือคิดเป็นกว่า 80% ส่วนโทเคนที่เหลือส่วนใหญ่อยู่ในการสเตกกิ้ง หรือถูกถือครองโดยมูลนิธิโซลานาและนักลงทุนรายแรก เพื่อลด *ความเสี่ยงการล้นตลาด* ระบบได้ออกแบบให้มีอัตราเงินเฟ้อที่เริ่มต้นที่ 8% ต่อปี และจะลดลง 15% ต่อปี จนเหลืออัตราคงที่ที่ 1.5% ในระยะยาว ควบคู่กับกลไกการเผาโทเคนครึ่งหนึ่งของค่าธรรมเนียมการทำธุรกรรม ซึ่งช่วยสร้าง ‘ความขาดแคลน’ และเป็นยุทธศาสตร์หนึ่งในการดันราคาของ SOL

ด้านศักยภาพการรองรับขยายเครือข่าย คริปโตดอทคอมชี้ว่า แก่นของระบบโซลานาคือ *ความเร็วในการประมวลผลและค่าธรรมเนียมที่ต่ำ* ซึ่งนำไปสู่การรองรับแอปพลิเคชันแบบกระจายศูนย์ (dApp) จำนวนหลายพันตัวในปัจจุบัน ทั้งในภาค NFT และการเงินไร้ศูนย์กลาง (DeFi) อย่างไรก็ตาม ความเติบโตอย่างรวดเร็วนี้ได้ก่อให้เกิดภาระด้านต้นทุนและข้อกำหนดฮาร์ดแวร์ที่สูงขึ้นสำหรับผู้ตรวจสอบธุรกรรม (Validator) จนกลายเป็นความท้าทายต่อ *ความยั่งยืนทางเศรษฐกิจ* และเปิดช่องให้เกิดการรวมศูนย์มากขึ้น

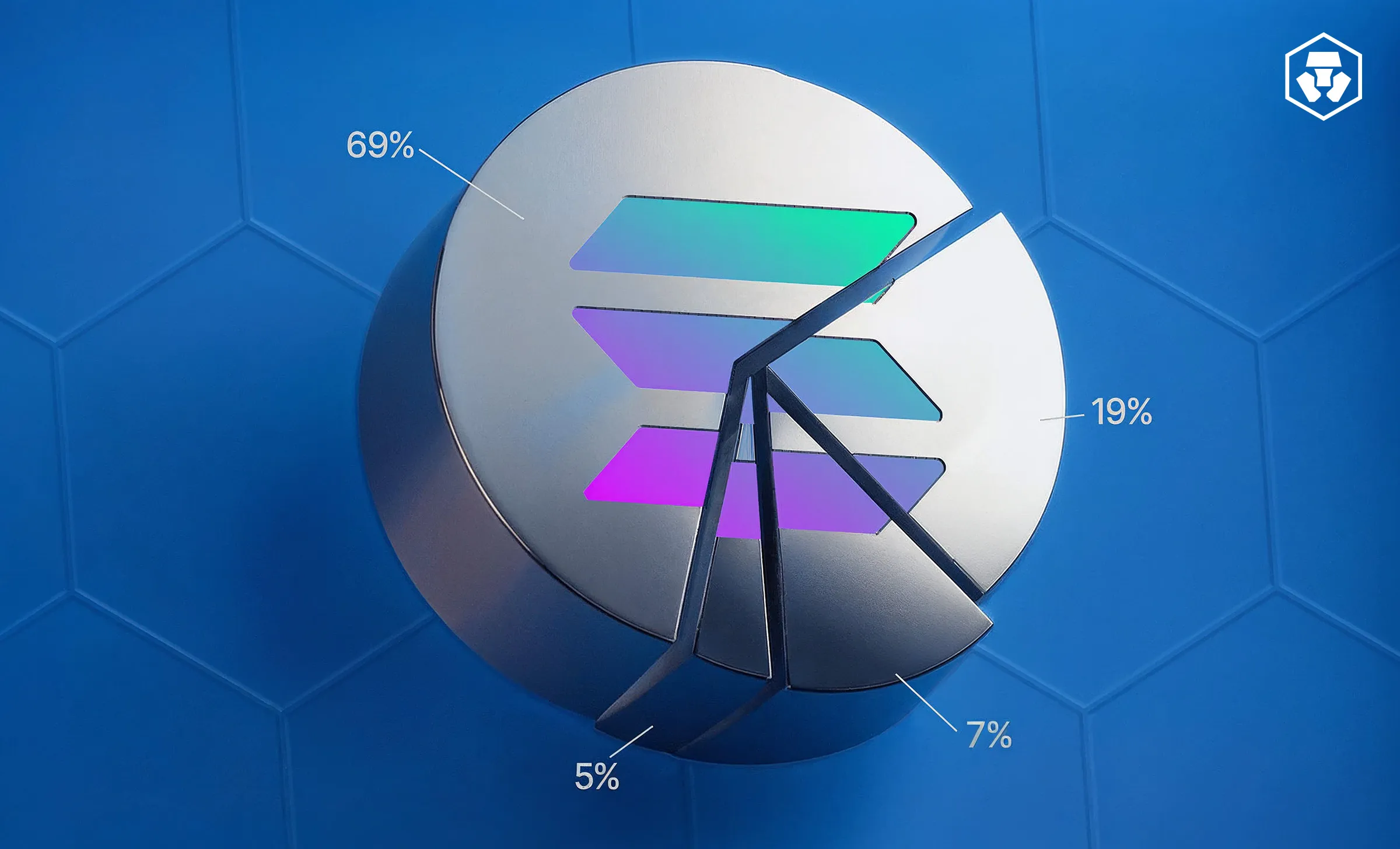

อีกจุดที่ถูกจับตามองคือ *โครงสร้างการกระจายโทเคน* ซึ่งแสดงให้เห็นถึงความเข้มข้นของการถือครองในกลุ่มที่ไม่ได้เป็นสาธารณะ เช่น โทเคนกว่า 38.89% จัดอยู่ในกลุ่มที่ให้กับชุมชน, 10.46% ถูกถือครองโดยมูลนิธิโซลานา และ 12.79% อยู่ในมือของคณะผู้ก่อตั้ง ส่งผลให้เกิดคำถามในแง่ของความโปร่งใสและเจตนาของการกระจายอำนาจ โดยเฉพาะอย่างยิ่งหากเกิดการปลดล็อกโทเคนหรือลงมือไบแบก อาจเพิ่มแรงกดดันในการขายในตลาดและส่งผลต่อเสถียรภาพของราคา

สำหรับระบบพิสูจน์ด้วยการถือครอง (Proof of Stake: PoS) โซลานามีโครงสร้างรางวัลที่ให้ผลตอบแทนจากทั้งค่าคอมมิชชันจากเงินเฟ้อ, โบนัสจากบล็อกที่ตรวจสอบ, และมูลค่าที่สามารถแยกออกได้สูงสุด (MEV) แต่ผู้ตรวจสอบหน้าใหม่มักเผชิญ *อุปสรรคด้านต้นทุนและเทคโนโลยี* ทำให้มูลนิธิโซลานาต้องเปิดตัวโครงการสนับสนุนผู้ตรวจสอบ (Solana Foundation Delegation Program: SFDP) เพื่อกระตุ้นให้เกิดความกระจาย

ในด้านรางวัลจากการสเตกกิ้ง อัตราผลตอบแทนถูกกำหนดโดยปัจจัยร่วมหลายด้าน ได้แก่ อัตราเงินเฟ้อของเครือข่าย, ความพร้อมของผู้ตรวจสอบแต่ละราย และจำนวนโทเคนที่ได้รับมอบหมายให้ดูแล โดยหนึ่งในต้นทุนที่หลีกเลี่ยงไม่ได้คือ ค่าธรรมเนียมต่อธุรกรรมประมาณ 0.000005 SOL ซึ่งเกิดซ้ำต่อเนื่องในแต่ละรอบของเครือข่าย (Epoch)

แม้โมเดลเงินเฟ้อจะออกแบบให้ลดลงที่ 1.5% เมื่อเทียบกับอีเธอเรียม(ETH) ซึ่งมีอัตราเงินเฟ้อราว 0.5% ก็ยังถือว่าสูงกว่าพอสมควร คริปโตดอทคอมเตือนว่า ระบบเศรษฐกิจของโซลานาอาจเหมาะกับช่วงที่มีการใช้งานสูง แต่หากอุปสงค์ลดลง ก็อาจเผชิญกับ *แรงกดดันสองด้าน* จากการลดลงของรางวัลสเตกกิ้งและมูลค่าที่ถูกเงินเฟ้อกัดเซาะ

แม้การผสานกลไกเผาโทเคนและระบบเงินเฟ้อต่ำจะสร้างความสมดุลในบางแง่มุม แต่ความท้าทายด้านความต่อเนื่องของผู้ตรวจสอบ และการกระจายโทเคนอย่างเท่าเทียม ยังคงเป็นปัญหาหลัก การจะสร้างระบบที่เป็น *กระจายศูนย์อย่างแท้จริง* จำเป็นต้องมีแบบจำลองทางเศรษฐกิจที่สอดคล้องกับโครงสร้างกำกับดูแลที่เปิดกว้าง

ในระยะยาว ยุทธศาสตร์ทางเศรษฐกิจของโซลานาและแผนการขยายระบบนิเวศ อาจนำไปสู่กิจกรรมในเครือข่ายที่มากขึ้น เพิ่มจำนวนผู้ใช้งาน และขยายความร่วมมือเชิงกลยุทธ์ แต่ฝั่งตรงข้ามยังคงมี *ความเสี่ยงเชิงโครงสร้าง* จากการกระจุกตัวของอุปทาน, ความผันผวนจากเงินเฟ้อ และต้นทุนที่สูงขึ้น ซึ่งจะเป็นตัวกำหนดว่า โซลานาจะสามารถสร้างสมดุลระหว่าง ‘การกระจายอำนาจ’ และ ‘ความยั่งยืน’ ได้อย่างแท้จริงหรือไม่.

ความคิดเห็น 0