ข่าว

ข่าว  ข้อมูลเหรียญ

ข้อมูลเหรียญ  แนะนำสื่อ

แนะนำสื่อ

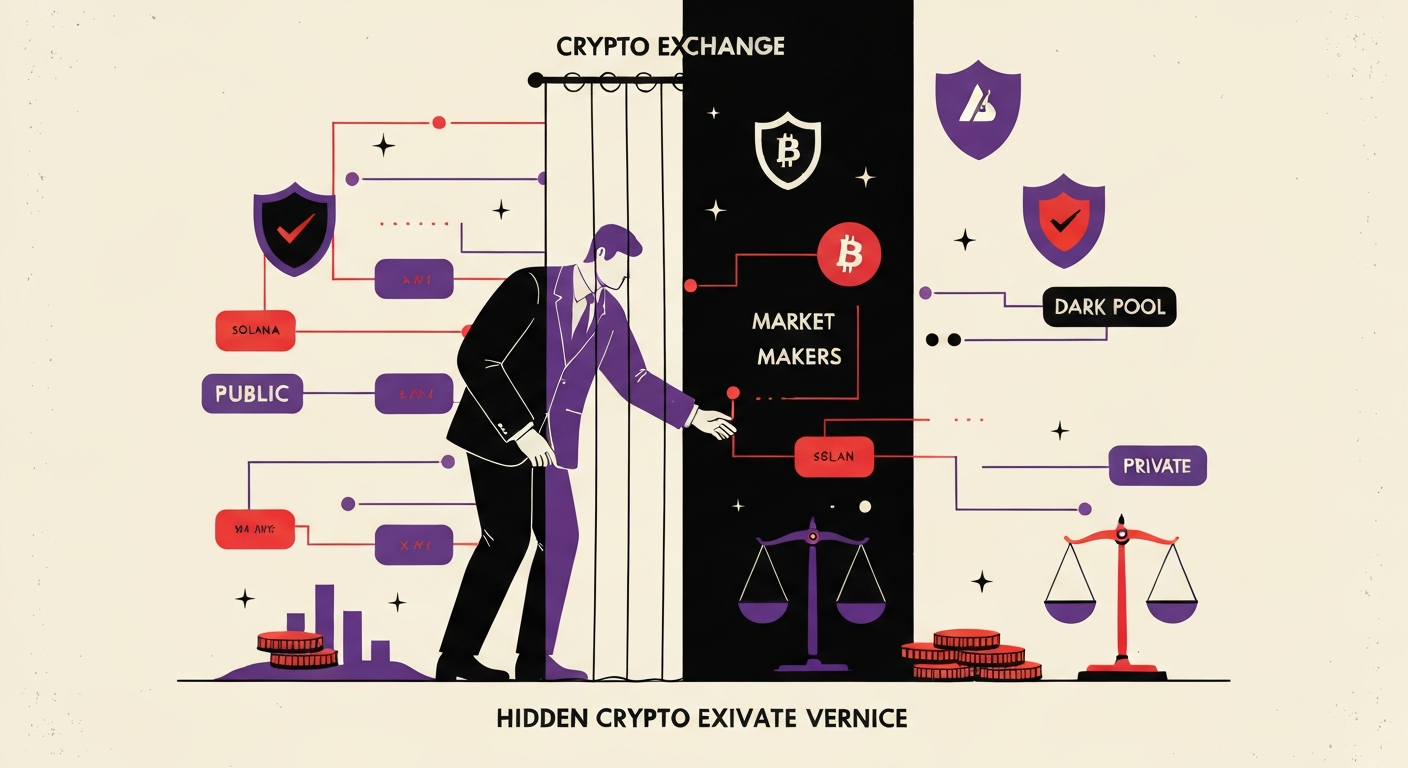

ในตลาดคริปโตปัจจุบัน ‘เทรดเดอร์รายใหญ่’ กำลังเผชิญปัญหาใหญ่สุดอย่างหนึ่งคือการซ่อนร่องรอยการเทรดทำได้ยากมาก ทุกออเดอร์และการเคลื่อนไหวของเงินทุนแทบจะเปิดเผยทั้งหมด ส่งผลให้กลยุทธ์ถูกเปิดโปงง่ายและสร้าง ‘แรงเหวี่ยงราคา’ ตามมา ซึ่งสะท้อนข้อจำกัดเชิงโครงสร้างของตลาดคริปโตอย่างชัดเจน

ต่างจากตลาดการเงินดั้งเดิมที่มี ‘ดาร์กพูล(Dark Pool)’ และตลาดนอกกระดานช่วยรองรับคำสั่งขนาดใหญ่ โดยตามรายงานของ Bloomberg เมื่อวันที่ 1 มกราคม 2025 (เวลาท้องถิ่น) ระบุว่า กว่าครึ่งของปริมาณซื้อขายหุ้นสหรัฐถูกดำเนินการในดาร์กพูลและตลาด OTC ขณะที่ในฝั่งดิไฟ(DeFi) และแพลตฟอร์มเทรดแบบกระจายศูนย์(DEX) ทุกออเดอร์และดีลยังถูกบันทึก ‘ออนเชน’ แบบเปิดหมด ไม่ว่าจะเป็นการซื้อขายบนแพลตฟอร์มอนุพันธ์อย่าง ‘ไฮเปอร์ลิควิด(Hyperliquid)’ หรือ DEX รายอื่น ๆ ล้วนถูกติดตามย้อนหลังได้ทั้งหมด จากนั้นก็ถูกนำไปประมวลผลและแสดงผลอย่างเป็นระบบผ่านแพลตฟอร์มวิเคราะห์ข้อมูลอย่าง DefiLlama หรือ Arkham

ความ ‘โปร่งใส’ ระดับนี้ กลับกลายเป็นดาบสองคมสำหรับผู้ให้สภาพคล่องรายใหญ่และมาร์เก็ตเมคเกอร์ เพราะทันทีที่มีเงินทุนขนาดใหญ่ไหลเข้าสู่ตลาด ผู้เล่นรายอื่นสามารถตรวจจับสัญญาณได้อย่างรวดเร็ว และมักจะพยายาม ‘ทำตามรอย’ หรือคัดลอกกลยุทธ์ ‘ความคิดเห็น’ ทำให้สิ่งที่ควรเป็น ‘อัลฟา’ หรือความได้เปรียบเชิงข้อมูล กลายเป็นของสาธารณะในเวลาอันสั้น เดนิส ดาริโอติส(Denis Dariotis) ผู้ร่วมก่อตั้ง ‘โกควอนต์(GoQuant)’ ระบุว่า บนแพลตฟอร์มอย่างไฮเปอร์ลิควิด มาร์เก็ตเมคเกอร์รายใหญ่ต้องปรับเปลี่ยนกลยุทธ์เกือบทุก 3 สัปดาห์ ซึ่งเขาเรียกปัญหานี้ว่า ‘ปัญหาอัลฟา’

‘ความคิดเห็น’ นี่คือภาพย้อนแย้งของตลาดคริปโต: ยิ่งโปร่งใส กลุ่มผู้เล่นที่ขับเคลื่อนสภาพคล่องยิ่งเปราะบาง

‘โปร่งใสเกินไป’ กลายเป็นจุดอ่อนเชิงโครงสร้างของตลาดคริปโต เมื่อพิจารณาเชิงโครงสร้าง มาร์เก็ตเมคเกอร์ถือเป็นฟันเฟืองหลักที่ทำให้ตลาดยังเดินต่อได้ แต่การที่ข้อมูลออนเชนเปิดหมดทำให้พวกเขากลายเป็น ‘แพะรับบาป’ ได้ง่าย ตัวอย่างชัดคือกรณีเทรดสถาบันในวิกฤตเทราด์-ลูน่า ซึ่งชื่อบริษัทเทรดดั้งเดิมขนาดใหญ่อย่าง Jane Street ถูกดึงขึ้นมาเชื่อมโยงกับเหตุการณ์ จนถูกสร้าง ‘เนื้อเรื่อง’ บนโซเชียลและสื่อ ไปจนถึงถูกโยงความผิดและแรงกดดันเชิงสังคม ทั้งที่หลายดีลเป็นเพียงการบริหารความเสี่ยงตามปกติ

ในโลกฟินเทคดั้งเดิม คำสั่งขนาดใหญ่เหล่านี้จะถูกเก็บในดาร์กพูล ข้อมูลก่อนเทรดถูกปิด แต่ยังคงอยู่ใต้กรอบกำกับด้วยระบบรายงานภายหลัง อย่างไรก็ตาม ในตลาดคริปโตที่ข้อมูลทุกอย่างถูกเปิดทันทีแบบเรียลไทม์ ดีลลักษณะเดียวกันกลับสร้างผลกระทบด้านภาพลักษณ์และกระแสสังคมที่รุนแรงกว่ามาก

เพื่อแก้ปัญหานี้ ‘โกควอนต์’ เตรียมเปิดตัว DEX รุ่นใหม่บนเชนโซลานา(Solana) ในชื่อ ‘โกดาร์ก(GoDark)’ ภายในเดือนพฤษภาคมนี้ โดยตั้งใจให้เป็นเสมือน ‘ตลาดมืดที่มองไม่เห็น’ สำหรับผู้เล่นมืออาชีพ แกนหลักของเทคโนโลยีคือ ‘การพิสูจน์ด้วยความรู้ศูนย์หรือ ZKP (Zero-Knowledge Proof)’ ที่ออกแบบมาเพื่อซ่อนข้อมูลรายละเอียดการเทรด ไม่เพียงจากผู้ใช้รายอื่น แต่รวมถึงผู้รันโหนดด้วย โครงสร้างของ ‘โกดาร์ก’ ถูกออกแบบให้ขั้นตอน ‘แมตช์คำสั่ง’ ไม่สามารถถูกสังเกตจากภายนอกได้

อย่างไรก็ตาม ข้อจำกัดด้านเทคนิคยังคงเป็นโจทย์ใหญ่ โดยผลการทดสอบเบื้องต้นระบุว่า ความเร็วในการแมตช์ออเดอร์ของโกดาร์กอยู่ราว 25–50 มิลลิวินาที แม้จะเร็วกว่า DEX ทั่วไป แต่ก็ยังช้ากว่าบรรดาเทียร์-1 กระดานเทรดแบบรวมศูนย์ (CEX) อยู่หนึ่งสเตป ระดับความต่างนี้อาจไม่ใช่ประเด็นสลักสำคัญสำหรับรายย่อย แต่สำหรับมาร์เก็ตเมคเกอร์ระดับโปรที่ไล่เก็บ ‘มิลลิวินาที’ เพื่อลดความเสี่ยงและสลิปเพจ นี่ถือเป็นตัวแปรสำคัญ

อีกโจทย์ใหญ่คือ ‘สภาพคล่อง’ โกดาร์กเตรียมใช้โมเดลคล้าย ‘HLP Vault’ ของไฮเปอร์ลิควิด เปิดให้ผู้ใช้ฝากเงินเข้า ‘วอลต์’ เพื่อให้ระบบนำทุนไปใช้ทำมาร์เก็ตเมกิง แล้วแบ่งปันค่าธรรมเนียมกลับให้ผู้ฝาก แต่โมเดลแบบนี้เคยพิสูจน์มาแล้วในหลาย DEX ว่า หากแรงจูงใจ (เช่น รีวอร์ดโทเคน) หมดลง ปริมาณซื้อขายจะหดหายอย่างรวดเร็ว เพราะสภาพคล่องส่วนใหญ่เป็น ‘เงินร้อน’ ที่วิ่งตาม APY ไม่ได้ผูกพันกับตัวแพลตฟอร์มระยะยาว

ด้านกฎระเบียบ ‘โกดาร์ก’ ต้องเดินบนเส้นบาง ๆ ระหว่าง ‘ความเป็นส่วนตัว’ กับ ‘ความโปร่งใส’ ต่างจากดาร์กพูลในโลกดั้งเดิมที่ปกปิดเฉพาะข้อมูลก่อนเทรด แต่ยังมีระบบส่งรายงานภายหลังเพื่อให้หน่วยงานกำกับติดตามได้ โครงสร้างของโกดาร์กอาจไม่สามารถให้ข้อมูลการเทรดเต็มรูปแบบหลังเหตุการณ์ได้โดยธรรมชาติ แม้จะติดตั้งระบบกรองที่อยู่ต้องห้ามและบุคคลต้องห้ามอัตโนมัติผ่าน ‘OFAC’ ของกระทรวงการคลังสหรัฐ แต่ทิศทางกำกับดูแลคริปโตในช่วง 3 ปีหลังมุ่งสู่ ‘การเพิ่มความโปร่งใส’ อย่างชัดเจน จึงมีความเป็นไปได้สูงที่จะเกิดการปะทะเชิงนโยบาย

สุดท้ายแล้ว ทุกอย่างจะวัดกันที่สองประเด็นหลัก: หนึ่ง โกดาร์กจะดึง ‘สภาพคล่องจริง’ เข้ามาได้มากพอหรือไม่ และสอง หน่วยงานกำกับดูแลจะยอมรับการมีอยู่ของ ‘ตลาดเทรดที่มองไม่เห็น’ ในระบบสินทรัพย์ดิจิทัลได้ไกลแค่ไหน หากตลาดคริปโตก้าวไปในทิศทางรับโมเดลดาร์กพูลแบบฟินเทคดั้งเดิมได้สำเร็จ ก็อาจเห็นการเปลี่ยนสมดุลระหว่าง ‘ความโปร่งใส’ กับ ‘ความเป็นส่วนตัว’ ครั้งใหญ่ แต่หากฝั่งกำกับยืนยันจะรักษาหลักการโปร่งใสเต็มรูปแบบ โกดาร์กก็อาจกลายเป็นเพียงบททดสอบระยะสั้นของตลาด มากกว่าจะเป็นมาตรฐานใหม่ในระยะยาว

ความคิดเห็น 0